Gli iscritti alla Gestione Separata che hanno contributi versati anche in altre Gestioni previdenziali, al ricorrere di determinate condizioni, possono avvalersi di tale facoltà per anticipare il pensionamento. Vediamo insieme regole e limiti.

Destinatari

Il computo in Gestione Separata è una facoltà prevista dall’articolo 3 del D.M. 282/1996, riservata esclusivamente ai lavoratori iscritti alla Gestione Separata INPS. Si tratta di un’operazione gratuita, esercitabile su domanda, al momento della presentazione della domanda di pensione. Con il computo, l’iscritto alla Gestione Separata può accorpare i contributi versati in altre forme previdenziali (come il Fondo Lavoratori Dipendenti, le gestioni autonome o ex INPDAP) ai fini del diritto e della misura della pensione, che sarà liquidata a carico della Gestione Separata.

Contributi che possono essere computati

Rientrano nel computo:

- Fondo lavoratori dipendenti (FPLD)

- Gestioni speciali degli autonomi

- Gestioni ex INPDAP ed ex ENPALS

- Altri fondi sostitutivi dell’AGO

Sono invece esclusi:

- I periodi di iscrizione alle Casse professionali

- Il Fondo Clero

Requisiti per accedere al computo

Per esercitare questa facoltà, il lavoratore deve possedere i requisiti previsti per l’opzione al sistema contributivo.

1. Anzianità contributiva inferiore a 18 anni al 31 dicembre 1995

Non possono accedere:

- I lavoratori con sistema retributivo fino al 31.12.2012

- I “contributivi puri” (iscritti per la prima volta dopo il 1° gennaio 1996)

- Chi, al 31.12.1995, aveva solo contribuzione in Casse professionali

- Chi ha già ottenuto una pensione con la contribuzione ante 1996

2. Almeno 15 anni di contribuzione complessiva, di cui 5 dopo il 1° gennaio 1996

Ai fini del calcolo si considerano tutti i contributi obbligatori, figurativi, volontari e da riscatto, non sovrapposti e non già utilizzati per altre pensioni. Il computo riguarda sempre tutti i periodi assicurativi: non è ammesso il computo parziale. I periodi coincidenti vengono conteggiati una sola volta.

Effetti e vantaggi del computo

Con il computo, il lavoratore ottiene una pensione interamente contributiva a carico della Gestione Separata. In questo modo, anche chi ha iniziato a lavorare prima del 1996 può accedere alle regole di calcolo più flessibili riservate ai “contributivi puri”. Il vantaggio principale è la possibilità di accedere alla pensione a 64 anni di età con almeno 20 anni di contributi effettivi, a condizione che l’importo della pensione sia almeno 3 volte l’assegno sociale (2,8 volte per madri con un figlio, 2,6 volte per due o più figli). In alternativa:

- Pensione di vecchiaia ordinaria: 67 anni e 20 anni di contributi

- Pensione di vecchiaia massima: 71 anni con 5 anni di contributi

- Accesso possibile anche con Quota 100/102/103

Regole transitorie e salvaguardie

Chi, al 31 dicembre 2011, possedeva i requisiti per il computo e quelli per la pensione previgente, mantiene il diritto di applicare le regole contributive pure, indipendentemente da quando esercita il computo. La pensione può essere ottenuta:

- A 65 anni (60 per le donne) con 5 anni di contributi effettivi

- Con 40 anni di contributi, a prescindere dall’età

- Oppure con la Quota 96

Calcolo del trattamento

Il trattamento pensionistico viene liquidato interamente nella Gestione Separata e calcolato con il sistema contributivo. Le aliquote di computo applicate per i periodi pre e post 1996 rimangono quelle delle gestioni originarie.

Quando il computo è conveniente

Il computo in Gestione Separata è particolarmente vantaggioso per chi desidera anticipare la pensione o recuperare versamenti che altrimenti resterebbero inutilizzati. In molti casi consente un anticipo di circa 3 anni rispetto alla pensione ordinaria. Il computo è utile anche per tutti quei soggetti che hanno contributi accreditati prima del 1996, ma non hanno maturato l’anzianità minima per il conseguimento della pensione di vecchiaia, ossia i 20 anni. Optando per il computo potranno comunque così accedere alla pensione con la massima età.

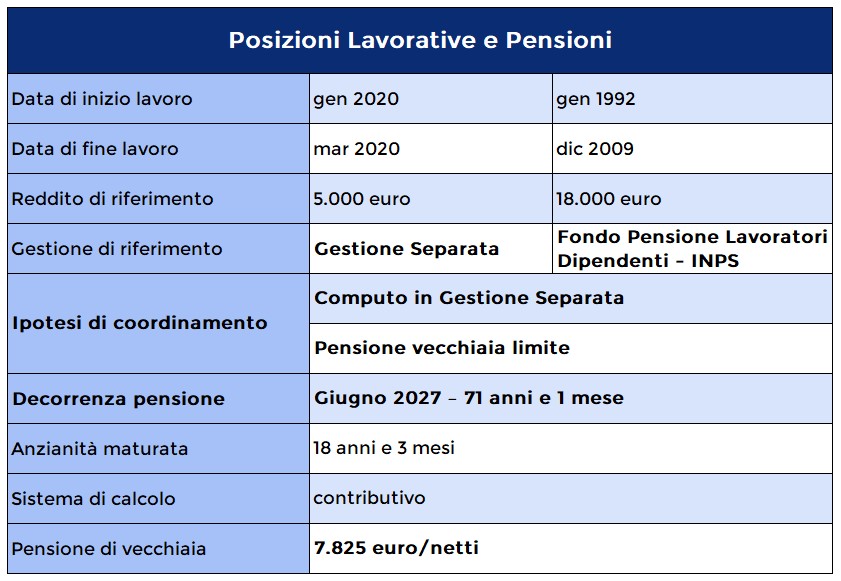

Esempio pratico

Nell’esempio che segue, una signora che ha maturato un’anzianità contributiva di “soli” 17 anni non potrebbe ottenere pensione. Optando invece per il ricalcolo contributivo, o meglio per il computo in Gestione Separata, la signora potrebbe conseguire la pensione all’età di 71 anni e non vedere così andare persi i contributi versati.

Attenzione ai contributi post-pensionamento

Chi si pensiona tramite computo e continua a lavorare deve valutare attentamente dove versa i nuovi contributi. Secondo l’INPS (circolare n. 184 del 18/11/2015), i contributi versati dopo la pensione in altre gestioni non danno diritto a supplemento né a pensione supplementare. Pertanto, i predetti contributi potranno essere valorizzati solo al raggiungimento di un diritto autonomo a pensione, visto che l’art.1 comma 3 del DM 282/1996 disciplina solo il caso di supplementi per contribuzione versata nella gestione separata senza fare alcun riferimento ad altre tipologie di contribuzione. Per il riconoscimento di un’autonoma pensione, nell’individuare l’anzianità contributiva al 31.12.1995, non si tiene conto dei contributi utilizzati nel computo: trovano quindi applicazione i requisiti previsti per i c.d. contributivi puri. Diversamente, i contributi versati nella Gestione Separata dopo la decorrenza della pensione possono essere utilizzati per un supplemento, richiedibile dopo due anni dalla decorrenza della pensione e successivamente ogni cinque anni.

Conclusioni

Il computo in Gestione Separata rappresenta una soluzione strategica e spesso vantaggiosa per chi desidera anticipare il pensionamento o valorizzare periodi contributivi frammentati. Tuttavia, è fondamentale valutare attentamente i requisiti e l’impatto economico sul calcolo dell’assegno, preferibilmente con l’assistenza di un consulente del lavoro o esperto previdenziale.