La Legge di Bilancio 2025 introduce una novità significativa nel panorama previdenziale italiano: la contribuzione volontaria aggiuntiva. Meglio versarla all’INPS o al Fondo pensione? Vediamo insieme quale l’alternativa più conveniente.

Cosa prevede la norma

Il comma 169 della Legge di Bilancio 2025 (Legge n. 207 del 30 dicembre 2024) consente ai nuovi iscritti di incrementare il proprio montante contributivo individuale versando un’aliquota aggiuntiva fino a due punti percentuali a proprio carico. Si tratta di una misura destinata ai nuovi lavoratori iscritti all’assicurazione generale obbligatoria o alle gestioni sostitutive, esclusive e alla Gestione separata dell’INPS, con primo accredito contributivo successivo al 1° gennaio 2025. In pratica, un lavoratore dipendente del settore privato che oggi versa il 9,19% del reddito come quota contributiva personale, potrà scegliere di elevare l’aliquota fino all’11,19%. Il datore di lavoro tratterrà direttamente tale maggiorazione in busta paga. Le modalità di adesione, variazione o recesso dall’opzione non sono però ancora note: saranno definite da un futuro decreto attuativo di cui al momento non si conosce la data di pubblicazione.

Obiettivi e limiti della misura

La finalità della norma è chiara: incrementare la pensione futura, non anticiparla. Infatti, la contribuzione aggiuntiva non concorre al calcolo degli importi soglia richiesti per la pensione anticipata contributiva. Chi desidera anticipare il pensionamento potrà invece fare riferimento al comma 181 della stessa Legge di Bilancio, che consente il cumulo della pensione base con la rendita teorica del fondo pensione. Va poi ricordato che la quota di pensione derivante dai versamenti aggiuntivi sarà liquidata solo al raggiungimento dell’età per la pensione di vecchiaia, anche se il lavoratore dovesse accedere prima alla pensione anticipata.

Regime fiscale: deducibilità parziale

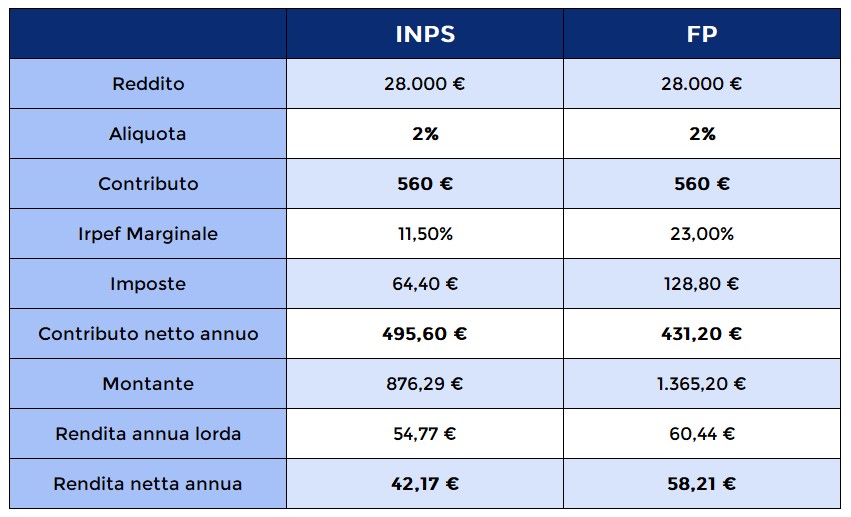

Dal punto di vista fiscale, i contributi aggiuntivi all’INPS sono deducibili solo al 50% dal reddito complessivo. Un esempio chiarisce meglio:

- Reddito lordo: 28.000 euro;

- Aliquota contributiva aggiuntiva: 2%;

- Contributo versato: 560 euro;

- Deduzione effettiva (50%): 280 euro;

- Costo netto: 496 euro.

Se la stessa somma fosse destinata a un fondo pensione, la deducibilità sarebbe integrale (fino al limite di 5.164,67 euro annui). In tal caso, il costo netto per il lavoratore scenderebbe a circa 431 euro, con un risparmio fiscale di circa 13%.

Confronto numerico: INPS vs Fondo Pensione

Di seguito, la simulazione per un neolavoratore assunto dal 1° gennaio 2025, con reddito lordo di 28.000 euro annui e orizzonte temporale di 45 anni.

Note: Tasso di capitalizzazione montante contributivo 1%; rendimento annuo del Fondo Pensione 2%; coefficiente di conversione del fondo pensione più basso del 29% rispetto a quello INPS previsto per la pensione di vecchiaia; orizzonte temporale 45 anni.

Analisi: vantaggi e svantaggi a confronto

Versare l’aliquota aggiuntiva all’INPS permette di aumentare il montante contributivo, ma non offre flessibilità né vantaggi fiscali significativi. Il Fondo Pensione, invece, garantisce:

- Maggiore deducibilità fiscale (100% entro i limiti di legge);

- Possibilità di anticipazioni per spese sanitarie, acquisto o ristrutturazione della prima casa, o altre esigenze;

- Riscatto del capitale in caso di perdita dei requisiti;

- Tassazione agevolata sulle prestazioni (dal 15% fino al 9% dopo 35 anni di partecipazione).

Le pensioni pubbliche, invece, sono tassate secondo le aliquote IRPEF ordinarie, a partire dal 23%.

Rivalutazione e rendimenti: PIL vs mercato

Nel sistema contributivo, introdotto dalla Riforma Dini (L. 335/1995), il montante previdenziale è rivalutato sulla base della media quinquennale del PIL nominale. Se l’economia rallenta, il tasso di capitalizzazione può risultare molto basso (anche pari all’1%). I fondi pensione, invece, consentono di scegliere tra diversi profili di rischio/rendimento e di modificare nel tempo la propria strategia (“switch”) in base all’età e all’orizzonte temporale, ottenendo prestazioni più elevate.

Conclusioni: meglio INPS o Fondo Pensione?

Sulla base della simulazione, il Fondo Pensione risulta più vantaggioso nel lungo periodo: la rendita stimata è più alta del 38% rispetto a quella derivante dalla contribuzione aggiuntiva all’INPS (58 € contro 42 € su base annua), con una redditività del 13% contro il 9%. La contribuzione volontaria aggiuntiva, pur essendo una novità interessante per i nuovi lavoratori, appare poco appetibile sotto il profilo fiscale e reddituale. Resta però valida come strumento integrativo per chi desideri rafforzare il proprio montante INPS e diversificare le fonti di reddito previdenziale. In ogni caso, la pianificazione previdenziale rimane un tema complesso e di lungo periodo, che richiede analisi personalizzate su profilo fiscale, orizzonte temporale e obiettivi individuali.