Con la Legge di Bilancio 2026, il legislatore è intervenuto sulla leva fiscale della previdenza complementare, aggiornando soglie che risultavano invariate ormai da quasi due decenni. In particolare, è stato innalzato il limite di deducibilità a 5.300 €. Analizziamo i nuovi parametri tecnici e le ricadute sul risparmio previdenziale.

Il nuovo tetto di deducibilità ordinaria passa da 5.164,57 € a 5.300 €

Dopo quasi vent’anni in cui il limite è rimasto ancorato al valore originario derivante dalla conversione in euro dei 10 milioni di lire, la soglia di deducibilità dei contributi destinati alla previdenza complementare viene finalmente aggiornata. A partire dal 1° gennaio 2026, il plafond annuo di deducibilità fiscale è elevato a 5.300 euro.

Sebbene la disposizione entri formalmente in vigore il 1° luglio 2026, essa si applica all’intero periodo d’imposta 2026, producendo quindi effetti retroattivi già dal 1° gennaio dello stesso anno.

Nel nuovo limite rientrano sia i contributi versati dal lavoratore sia quelli a carico del datore di lavoro, inclusi quelli eventualmente destinati a soggetti fiscalmente a carico per la quota da questi non dedotta. Rimane invece escluso il trattamento di fine rapporto (TFR) conferito al fondo pensione, in quanto assoggettato a un regime fiscale distinto: versato in sospensione d’imposta, sarà infatti tassato in forma agevolata al momento dell’erogazione della prestazione.

I contributi per i quali non è stata fruita la deduzione — inclusi quelli eccedenti il limite massimo deducibile — devono essere comunicati al fondo pensione come “non dedotti”. Su tali somme non verrà applicata alcuna tassazione al momento dell’erogazione della prestazione. La comunicazione va effettuata entro il 31 dicembre dell’anno successivo al versamento oppure, al più tardi, entro la data di richiesta della liquidazione. Questo termine ha natura ordinatoria e non perentoria: i fondi pensione possono quindi accettare comunicazioni tardive, purché adeguatamente documentate e comunque presentate prima della liquidazione.

La mancata deduzione può dipendere anche dall’assenza o insufficienza di redditi soggetti a Irpef ordinaria (i cosiddetti “incapienti”). In tali casi è comunque opportuno comunicare i contributi non dedotti al fondo pensione, così da evitare la tassazione in fase di erogazione.

Un caso particolare riguarda i contribuenti in regime forfettario, soggetti a imposta sostitutiva: per questi, la deducibilità è esclusa se non possiedono anche redditi assoggettati a Irpef ordinaria. Anche in questa situazione è necessario segnalare al fondo pensione i contributi non dedotti.

In generale, anche in assenza del beneficio della deducibilità, restano gli altri vantaggi dei fondi pensione, come la tassazione agevolata dei rendimenti, l’esclusione del montante dall’ISEE e dall’imposta patrimoniale dello 0,2 per mille, nonché la maturazione dell’anzianità utile ai fini di una possibile riduzione della tassazione sulle prestazioni future.

Infine, nel caso di contributi versati a più fondi pensione che, complessivamente, superano il limite di deducibilità, la Circolare 70/E del 2007 (par. 2.4) dell’Agenzia delle Entrate chiarisce che la comunicazione deve essere effettuata solo ai fondi presso i quali sono stati versati contributi non dedotti. L’aderente resta quindi libero di scegliere a quale fondo attribuire e comunicare tali importi.

Deducibilità dei contributi versati per i familiari a carico

Sono deducibili, entro il limite complessivo previsto, anche i contributi versati per i familiari fiscalmente a carico. In questi casi, la deduzione spetta innanzitutto al familiare stesso, se dispone di redditi propri; per la quota eventualmente non dedotta, il beneficio passa al soggetto che lo ha a carico e che ha sostenuto concretamente la spesa.

I contributi versati a favore di un figlio fiscalmente a carico possono essere dedotti da entrambi i genitori, indipendentemente dalla percentuale di carico fiscale. Tuttavia, può usufruire della deduzione solo il genitore che ha effettivamente sostenuto l’onere, al netto della parte eventualmente già dedotta dal figlio.

Per quanto riguarda i contributi non dedotti relativi a familiari a carico, l’Agenzia delle Entrate (Circolare 70/E/2007, par. 2.5) precisa che la comunicazione deve essere effettuata con riferimento al titolare della posizione previdenziale. In tale comunicazione va indicato che l’importo complessivo non è stato dedotto né dal familiare a carico né dal soggetto che lo ha a carico.

Di conseguenza, per la posizione individuale del familiare fiscalmente a carico, è necessario inviare la comunicazione dei contributi non dedotti (generalmente a cura del genitore o del coniuge, oppure anche direttamente dal figlio maggiorenne o dall’altro coniuge), specificando che tali somme non sono state dedotte da nessuno dei soggetti interessati.

Il diritto alla deduzione spetta sempre a chi sostiene e può documentare la spesa, a prescindere dalla percentuale di carico fiscale.

Nel caso di versamenti effettuati da un conto corrente cointestato, è opportuno utilizzare conti intestati singolarmente per individuare con chiarezza il soggetto che ha diritto alla deduzione. In alternativa, è necessario indicare chi ha sostenuto la spesa annotandolo nella contabile del bonifico; ancora meglio se il pagamento risulta eseguito da un unico soggetto. Se invece il versamento proviene da un conto intestato esclusivamente a soggetti diversi da quelli cui il familiare è fiscalmente a carico, la deduzione non spetta a nessuno.

Infine, se il familiare fiscalmente a carico percepisce un reddito, anche modesto (ad esempio 2.000 euro per un lavoro estivo), i contributi versati al fondo pensione non possono essere dedotti dal genitore. Se tali contributi non vengono dedotti neppure dal familiare, devono essere comunicati al fondo pensione come contributi non dedotti.

Extra-deducibilità per i "Nuovi Lavoratori" (Post-2007)

La disciplina vigente prevede un regime agevolato per i lavoratori di prima occupazione successiva al 1° gennaio 2007, ossia per coloro che hanno iniziato a versare contributi alla previdenza obbligatoria solo a partire da tale data. La ratio della norma è quella di sostenere i soggetti che, nelle fasi iniziali della carriera, hanno avuto una limitata capacità contributiva e non sono riusciti a sfruttare pienamente il plafond annuo di deducibilità.

Su questo impianto interviene la Legge di Bilancio 2026, introducendo modifiche che incidono sul meccanismo di recupero della deduzione non utilizzata. Si ricorda che, nei primi cinque anni di partecipazione alla previdenza complementare, l’eventuale quota di plafond non sfruttata può essere recuperata nei venti anni successivi.

Alla luce delle nuove soglie, cambia anche la misura dell’extra-deduzione annuale: il limite utilizzabile ogni anno viene elevato a 2.650 euro — pari alla metà del nuovo plafond ordinario di 5.300 euro — rispetto ai precedenti circa 2.582 euro. Di conseguenza, il limite complessivo di deducibilità, dato dalla somma tra quota ordinaria ed extra, può ora raggiungere i 7.950 euro annui.

La nuova disciplina si applica anche agli aderenti che risultavano già iscritti a una forma pensionistica complementare prima del 2026. Per questi soggetti, tuttavia, il calcolo dell’ammontare complessivo recuperabile continuerà a essere effettuato distinguendo tra i periodi: fino al 2025 si farà riferimento al previgente limite di 5.164,57 euro, mentre per gli anni successivi si applicherà il nuovo plafond di 5.300 euro. Ad esempio per il soggetto neo occupato post 2007 che si è iscritto al fondo pensione nell’anno 2022, l’ammontare complessivo dei contributi deducibili nei primi 5 anni sarà determinato moltiplicando la previgente soglia di 5.164,57 € per i primi 4 anni e sommando l’importo del nuovo limite di 5.300 € per l’anno 2026.

Vantaggio effettivo fiscale sui contributi soggettivi

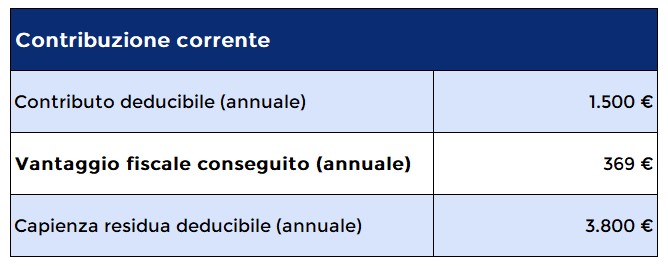

Prendiamo ad esempio, per semplicità, un lavoratore autonomo che decide di aderire dal prossimo 1° gennaio a un fondo pensione versando inizialmente un contributo annuo di 1.500 euro[1].

Sul contributo versato al fondo pensione il vantaggio fiscale ottenuto già dal primo anno è di circa 370 euro.

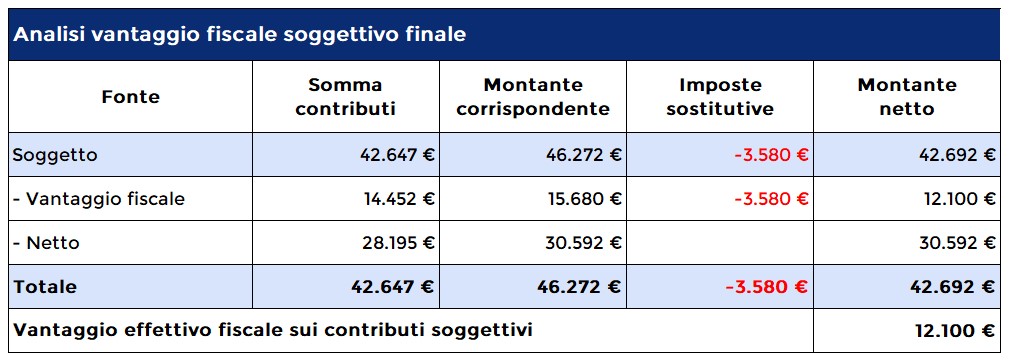

Per valutare efficacemente il vantaggio fiscale, suddividiamo la posizione individuale al termine (montante) del piano di accumulo in due quote: la quota da vantaggio fiscale (15.680 euro), derivante dalla deduzione dei contributi e reinvestita, e la quota dalla contribuzione netta (30.592 euro), ossia la contribuzione al netto dei rimborsi di imposte conseguite di anno in anno in dichiarazione dei redditi e che effettivamente pesa sulle tasche del lavoratore.

Al momento del pagamento della rendita pensionistica, il lavoratore dovrà pagare le imposte sulle prestazioni, restituendo allo Stato quanto non pagato in fase di contribuzione. Tuttavia, mentre la deduzione è avvenuta in base all'aliquota marginale IRPEF, in fase di prestazione il soggetto pagherà un'imposta sostitutiva che potrebbe arrivare anche al 9%, molto inferiore al risparmio ottenuto. Nel nostro esempio, il vantaggio fiscale netto per il lavoratore ammonta a 12.100 euro, una quota di montante che deriva direttamente dalla particolare fiscalità della previdenza complementare, impossibile da ottenere con altre forme di risparmio, a parità di contribuzione netta.

*Importi in euro reali

[1] Professione Commerciante; nascita 01.01.1990; reddito loro 35.000 euro; Fondo Pensione Aperto con costi medi di mercato