Il 2025 segna un’importante evoluzione per l’incentivo al posticipo del pensionamento, misura tornata alla ribalta negli ultimi anni e oggi estesa anche a chi matura i requisiti per la pensione anticipata ordinaria. Ma in cosa consiste, chi può beneficiarne e, soprattutto, conviene davvero?

Dalle origini del Bonus Maroni al nuovo incentivo 2025

Introdotto per la prima volta nel 2004 dal Ministro del Lavoro Roberto Maroni, il cosiddetto Bonus Maroni nasceva per premiare i lavoratori che, pur potendo accedere alla pensione, sceglievano di proseguire l’attività lavorativa. Il beneficio è stato reintrodotto con la Legge di Bilancio 2023, in relazione alla pensione anticipata flessibile (Quota 103). In quel caso, chi aveva maturato i requisiti ma decideva di restare in servizio poteva ricevere in busta paga la propria quota contributiva a carico del lavoratore, tassata ai fini IRPEF.

Chi può accedere all’incentivo nel 2025

Con la Legge di Bilancio 2025 e la successiva Circolare INPS n. 102 del 16 giugno 2025, la misura è stata ampliata e resa più vantaggiosa:

Beneficiari: lavoratori pubblici e privati che maturano, entro il 31 dicembre 2025:

- i requisiti per la pensione anticipata flessibile (Quota 103): 62 anni di età e 41 anni di contributi;

- oppure quelli per la pensione anticipata ordinaria: 42 anni e 10 mesi di contributi (uomini) o 41 anni e 10 mesi (donne).

Sono esclusi:

- i titolari di pensione anticipata contributiva (64 anni e 20 di contributi effettivi);

- i lavoratori precoci con 41 anni di contribuzione;

- il personale del comparto difesa e sicurezza, soggetto a regole specifiche.

L’incentivo può essere richiesto solo da chi:

- non percepisce già una pensione diretta (ad eccezione dell’assegno ordinario di invalidità);

- non ha ancora raggiunto l’età per la pensione di vecchiaia (67 anni).

Decorrenza del beneficio: quando scatta il bonus INPS

Il diritto all’esonero contributivo decorre dalla prima finestra utile di pensione, variabile in base alla tipologia e al datore di lavoro.

L’INPS specifica che:

- per chi matura Quota 103 nel 2024-2025:

- sette mesi dopo la maturazione dei requisiti per lavoratori privati e autonomi;

- nove mesi per dipendenti pubblici;

- per la pensione anticipata ordinaria, la decorrenza è tre mesi dopo il raggiungimento dei requisiti (42 anni e 10 mesi / 41 anni e 10 mesi).

Sono previste discipline particolari per le gestioni CPDEL, CPS, CPI, CPUG, con decorrenze differenziate a seconda dell’anno di maturazione del diritto: tre mesi dalla data di maturazione dei requisiti contributivi, se gli stessi sono maturati entro il 31 dicembre 2024 o trascorsi quattro mesi se gli stessi sono maturati entro il 31 dicembre 2025.

Misura e vantaggi fiscali dell’incentivo

L’agevolazione consiste nella totale esclusione della quota contributiva IVS a carico del lavoratore (pari al 9,19%), che viene erogata direttamente in busta paga.

Dal 2025, in base all’art. 51, comma 2, lett. i-bis) del TUIR, le somme percepite sono esenti da IRPEF: non concorrono alla formazione del reddito imponibile né ai fini contributivi né fiscali.

L’incentivo termina:

- con la revoca della rinuncia (efficace dal mese successivo);

- al raggiungimento dell’età per la pensione di vecchiaia (67 anni);

- o con il riconoscimento di una pensione indiretta, salvo assegno ordinario di invalidità.

Effetti sull’importo della futura pensione

Dal punto di vista previdenziale, i periodi coperti dal bonus comportano:

- una riduzione dell’aliquota di finanziamento e di computo;

- nessun impatto sulla retribuzione pensionabile (per le quote retributive);

- una minore crescita del montante contributivo (per le quote contributive).

In sintesi, il beneficio garantisce un vantaggio economico immediato, con un impatto contenuto sulla pensione futura, limitato alla componente contributiva.

Esempio pratico

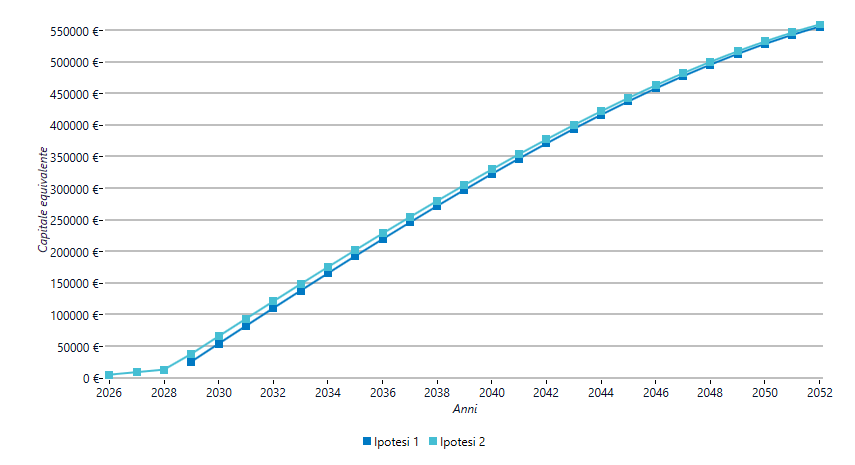

Vediamo cosa succede alle tasche di un lavoratore che decide di aderire a tale facoltà e come incide sull’importo futuro di pensione. Prendiamo l’esempio di un soggetto che maturerà i requisiti per la pensione anticipata a dicembre 2025, più precisamente quando maturerà la decorrenza della pensione con 42 anni e 10 mesi di un’anzianità contributiva più i tre mesi di finestra. E’ un dipendente di un’azienda privata e la sua RAL attualmente è pari a 45.000 euro. Decidendo di ricevere direttamente in busta paga la quota di contribuzione a suo carico a partire dal primo gennaio 2026. Vediamo quindi che impatto ha sulla futura pensione, l’aver deciso di incassare la quota contributiva a suo carico circa 4.150 euro l’anno, anziché destinarlo alla sua pensione pubblica. La futura pensione di vecchiaia che scatterebbe all’età di 67 anni e 2 mesi, a marzo 2029, tra oltre tre anni, subirebbe una riduzione di circa 1.000 euro, sulla quota contributiva perché come visto in precedenza l’adesione al bonus avrebbe impatto solo sulle quote afferenti al sistema contributivo. Ma tale riduzione viene comunque compensata dalle somme esentasse percepite in busta paga. Pertanto, considerando un aspettativa di vita fino ai 90 anni, l’aver deciso di prendere il contributo in busta paga porta a un vantaggio seppur minimo dell’1%. Di fatto il capitale equivalente, calcolato come somma delle pensioni e dei redditi rivalutati e attualizzati a oggi ponderati per la speranza di vita per entrambi le ipotesi, risulta essere maggiore di circa 3.400 euro nell’ipotesi 2, ossia nell’ipotesi in cui il lavoratore decidesse di avvalersi del bonus.

Conviene davvero aderire al bonus?

Sotto il profilo economico, l’incentivo 2025 offre un vantaggio immediato netto e fiscale: somme esentasse in busta paga senza penalizzazioni sulla parte retributiva della pensione. Sul lungo periodo, la riduzione della quota contributiva incide in misura contenuta, rendendo la scelta potenzialmente vantaggiosa per chi ha ancora pochi anni di carriera residua. Per consulenti e datori di lavoro, diventa quindi cruciale valutare caso per caso l’effetto combinato di:

- incremento netto della retribuzione;

- minore crescita del montante contributivo;

- età anagrafica e prospettiva di vita lavorativa.

In sintesi

- Incentivo esteso anche a chi matura la pensione anticipata ordinaria entro il 2025;

- Esenzione totale IRPEF sulle somme percepite;

- Impatto contenuto sulla pensione futura, limitato alla componente contributiva;

- Valutazione personalizzata necessaria per una scelta consapevole e fiscalmente efficiente.